企业

联系我们

“夸海口”遭问询,今世缘的百亿营收梦何时能成真?

2021年伊始,各大酒企纷纷公布了未来发展规划,而江苏今世缘酒业股份有限公司(以下简称“今世缘”)也在1月13日公布了新一轮的五年战略规划,再次提出努力实现营收百亿的目标,然而上交所的问询函却接踵而至。

1月13日,今世缘发布《五年战略规划纲要(2021-2025)》称“到2025年努力实现营收过百亿(争取150亿元)。为开好局、起好步,2021年营收目标59亿元左右,争取66亿元。”

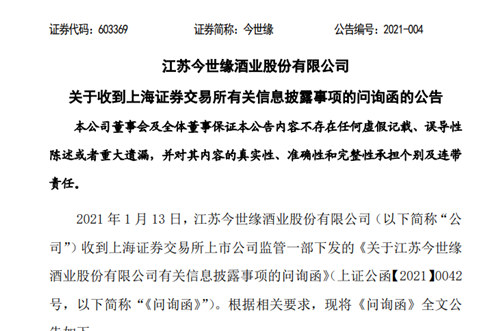

然而当日今世缘就收到了上交所的火速问询(如上图),上交所认为,自2015年至2019年,今世缘营业收入从24.25亿元增长到48.74亿元,2020年前三季度实现营业收入41.95亿元,因此今世缘关于2025年营收超过100亿元,争取150亿元等预计经营业绩将对公司未来经营产生重大影响,但公司在披露上述预测性信息时,未提供充分、客观的事实依据与预测基础。

上交所要求今世缘结合历史和预计产能利用率情况、产销率、厂房、设备、人员配备情况,所在行业发展趋势、自身技术、竞争优势以及经营结果的实现路径等方面补充披露上述预测性信息的依据并充分提示风险。

此外,还要求披露控股股东及董监高未来6个月内有无股份减持计划及具体内容。

实际上,早在10年前,今世缘就曾提出过要冲击百亿营收的目标。在2011年,今世缘提出了“十二五”(2011年至2015年)规划,根据规划,要实现省内70亿元,省外30亿元,总计100亿元的营收目标,并且希望全面巩固省内市场,重点突破省外市场。2012年,再次重申“十二五”规划,今世缘董事长周素明强调今世缘的目标是“实现销售100亿元、利税40亿元,做强做大市场,做精做美工厂。”

然而,至2015年,今世缘的“十二五”规划走向尾声时,据今世缘2015年年报数据,推测其销售额约为1.24亿元,与百亿营收的目标相去甚远。

同年,今世缘提前启动“十三五”(2016年至2020年)战略发展规划,计划实现“三20”目标:即到2020年,公司白酒主业内生增长要实现省内市场占有率从现有的10%提升到20%,省外市场销售占酒业总销售比从现有的5%提升到20%,多元化业务对公司收入与利润的贡献均达20%。

尽管今世缘的“十三五”战略发展规划没再提起百亿营收目标,然而根据2019年今世缘的年报显示,今世缘省外销售收入3.09亿元,占比为6.38%,省外市场销售占酒业总销售比仅提升1.38%,和“三20”目标相去甚远。

两次五年战略规划均未实现,不禁令人质疑,今世缘再次提出的新一轮五年战略发展规划颇有些“夸海口”之嫌,而如此看来,上交所此次的火速问询也在情理之中。

市场难开拓,增收靠提价

根据相关资料显示,江苏今世缘酒业股份有限公司是中国白酒“十强”企业,坐落在“全国文明乡镇”高沟,拥有“国缘”“今世缘”“高沟”三大品牌。2014年7月,在上海证券交易所A股主板上市。

生在江苏,却也困在江苏。江苏是今世缘的大本营,因此江苏省内收入自然是今世缘营收的主要组成部分,然而值得注意的是,2017年-2019年,今世缘总营收中江苏省内收入占比分别为94.62%、94.63%、93.62%。与之相比,2017年至2019年,今世缘省外市场实现营业收入占总营收比例分别为5.31%、5.35%、6.34%。

不仅如此,即使是在江苏省内市场,今世缘的压力同样不可小觑,数据显示,2019年同样诞生于江苏的洋河在江苏省白酒市场中占比超过36%,处于绝对优势地位,显然今世缘无法撼动,然而即使除去洋河,近年来川酒、徽酒也大肆争夺江苏在内的华东市场,对于今世缘而言,在江苏省内市场已经难有更大的发展。

而今世缘一直以来坚持强调向外突围,开辟省外市场,此前也提出省外收入占比要达到20%的计划,然而却因为品牌力不足,一直难有进展。业内人士分析,对于省外市场,今世缘虽然拥有合作经销商,但是经销商都是点状分布,并且主推今世缘的意愿并不强烈,同时由于产品尚在培育期,动销率不足,因此市场渠道的囤货行为低频且较弱,这些都导致有商无市,有货无销的情况,市场完全放量还任重道远。

另外,2018年今世缘提出收购景芝酒业,企图通过并购的方式,实现省外市场的突破。景芝酒业处于山东,又是山东省龙头酒企,而山东市场本土白酒企业较为薄弱,却又是白酒消费大省,因此今世缘收购景芝酒业很有可能一举打开山东市场,甚至从而开辟华北白酒市场。

然而今世缘2020年12月23日宣布,终止了关于景芝酒业的收购,开拓省外市场的步伐再次停滞。

省内受压,省外难开拓,但今世缘的百亿计划又要依靠持续快速地增收来实现。“十二五”期间,今世缘没能实现百亿营收,因此“十三五”开始,今世缘对其高端产品不断提价。

仅在2020年,今世缘就进行了四次提价。2020年年初国缘品牌出厂价统一上调,其中四开国缘上调20元/瓶;2020年6月,四开国缘价格上调15元/瓶;2020年10月四开国缘实行配额制,零售指导价调整为588元/瓶;2020年年底继续宣布,从2021年1月起,国缘核心大单品四开国缘出厂价每月1日上调10元。

经过多次提价,今世缘的高端产品达到了超高端的价位,直追茅台、五粮液等一线品牌,其旗下的国缘V9 52度更是以2499元/瓶的价格“一骑绝尘”,价格高企,品牌价值却又与价格不匹配,自然难以被消费者和市场所接受,留给今世缘的则是有价无市的尴尬局面。

根据中国酒业协会数据显示,2020年1-11月,全国规模以上白酒企业产量618.36万千升,同比下降10.26%;规模以上企业1040家,较2017年减少550余家,总而言之,目前白酒行业的集中度不断提升,具备更高品牌力量与抗风险能力的龙头白酒企业与区域性白酒企业之间的差距正不断拉大,而从目前来看,达到百亿营收是进而拥有全国白酒市场话语权的一道门槛。

根据今世缘日前发布的《2020年度业绩预告》,其2020年度预计实现营业收入51亿元左右,若要按照其《五年战略规划纲要(2021-2025)》实现百亿营收仍面临巨大挑战。

来源:中国网食品